帮助中心

风险披露声明

个人隐私条例声明

退款政策

执行政策

条款及细则

标普将意大利的评级维持不变(不知何故),而一如既往的,这是一个滞后的信号,但这已导致意大利通胀保值债券(BTP)走高,还促使BTP与德国的国债收益率(BTP/Bund)之间的价差收窄。随着日本央行再度全力出资,来收购整个破碎无用的日本国债市场,股市因而再度走高。如同过去证明,这不会创造任何显著的增长,不过我们又再度走到这一步;进入更深的深渊当中。 真正让我担心的,是其他央行盲目跟风的做法。这早已证明是不管用的!!但看起来,似乎这样的做法能够帮助到资产价格,那么一切都会好起来。油价在今早下跌,在我看来,这个行业的大部分地区将被迫关闭。与此同时,美元下跌,欧元也表现不佳,而澳元则表现卓越。欧元的疲弱走势可能会持续到这周的欧洲央行会议的召开。本周我们还有美联储的会议,以及月末的大量数据需要纳入考虑,因此这可能会是一场波涛汹涌的会议。截至目前为止,最重要的似乎是流动性,因为债券受到央行的操纵,它们正逐渐失去本身作为一个可行且前瞻性指标的作用。可能油是一个更好的选择。但从石油行业的崩溃和不断上升的企业违约率来看,由于全球范围遭受的震动,信贷方面将面临压力;这只是时间问题。在此之前,股市投资者将乐于继续关注央行的流动性,而这可能会达到我在标普的止损点。

坚守信念..

2020年4月27日详情

下一周可能是很重大的一周;股市在淡市中上涨:

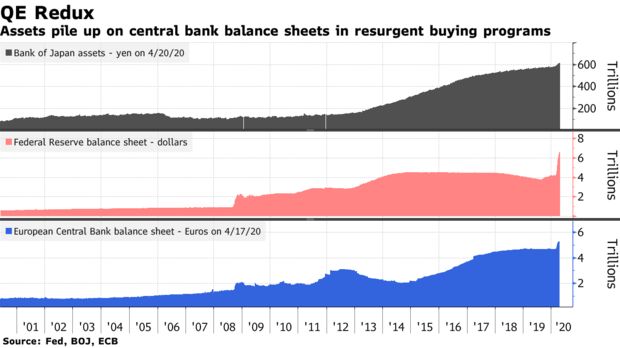

我早前给予卖出美股的建议在如今面临风险,现在能够清楚地看到,除非出现一些非常负面的消息,否则股市可能继续走高,因为很明显的是,令人震惊的资料并不足以让股市投资者担忧,也没有让他们觉得会因为违约的风险增加而出现信贷危机。他们对潜在的风险不感兴趣;只有当他们真正看到风险发生时才会卖出。在这种环境下,我的止损点有受到冲击的危险,因此,任何想出售的人都必须等到信贷领域出现形势变得紧张的确凿证据,才应该行动。这一仓位面临的另一个危险,是我们本周有3次央行会议要纳入考虑,而对于央行会因为担忧而考虑使出更多宽松政策,或者向我们保证这些政策会继续实行的情况,股市投资者似乎感到相当开心。这从昨天晚上的日本央行开始,该央行宣布本身所能购买的日本国债,是没有上限的。日本央行现在可说是已经正式拥有了日本国债市场,而且这个市场已经是破碎无用的了。日本国债将不再(也暂时不会)是经济健康的指标;对外国投资者来说,日本国债已经死了。让我担心的是,随着时间的推移,日本央行的行动似乎会成为世界上其他央行的范本。日经指数昨晚又上涨了2.5%,并且带动了香港和上海股市还有标普期货指数走高;这一切都很好,但日本首相安倍表示,他希望在5月份尽快开始发放现金(那时可能不太好)。与此同时,欧洲央行正在探讨购买垃圾级债券;这将拯救我们!在这一切中,有一点值得注意,就是尽管美联储已经暗示它现在可以购买一些交易所交易基金(ETF)和垃圾级债券,但迄今为止,它们还没有落实。

由于央行的活动被视为影响股市的重要因素,人们确实想知道,如果这些措施成功了,那么它们究竟该如何取消这些措施,因为这样一来,无疑会造成大规模抛售。但这是未来的事情,而我担心的是,美联储可能会因为如此参与操纵美国债券市场,从而导致其前瞻性指针的重要位置,迅速遭到削弱;就像日本一样。债券看起来是显示出当中的高风险,但不幸的是,我认为收益率如此之低,一般都是因为美联储存在的原因。

关于美联储在周三的会议,投资者将在不会放过鲍威尔话中的任何线索,以探明美联储对经济衰退的担忧程度,还有美联储对复苏前景的看法。他不太可能会支持那些想要撤回措施的人,因为美联储希望看到美国经济重新站稳脚跟,而且基于2600万人的失业数字,撤回这些措施可能需要一些时间。我很想听听他对这个令人恐惧的资料的看法,还有他认为情况会在什么时候恢复正常,如果这在如今还有可能的话。这在未来对消费者的全面影响,依然是未知之数。谈到展望,这显然是股票投资者正在做的事情,但我们真的能看到,在全球经济增长出现如此惊人的快速停滞之后,股市突然回归正常的情形吗?开放经济或许还是有可能的,但人们可能会继续保持社交距离。我们是在见证一个新常态的诞生吗?我只是觉得,认定情况会回到原来水平的想法,是一件很危险的事,但显然很多人并不如此认为。

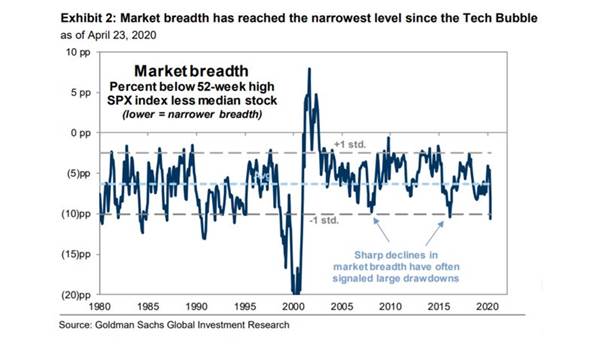

一度被认为只是“熊市反弹”(通常势头很强但最终难逃跌势、会在严重衰退期间出现的反弹)的股市,如今已在全球股市变成23%以上的涨幅。严格来说,这是一个新的牛市,而且投资者正在互相争夺股票,特别是科技股(但不是银行和其他公司)。但标普目前被只占了该指数20%市值的5只股票所主宰,这超过了2000年3月达到的18%水平,并引发投资者对该指数的市场宽度收窄的担忧。(过去市场宽度的大幅下跌,往往预示着市场会大跌)。

在1990年和2008年因为科技泡沫而陷入经济衰退、还有2011年和2016年的经济放缓之前,市场的宽度都有所收窄。除了指数当中的这5只股票,标普500指数成份股中,只有不到一半的成份股录得高于50天移动平均线的价格。但股市投资者看到了有关病毒的正面消息及其达到峰值的走势,因为数据显示,我们可能正在度过最糟糕的时期,还有各国政府开始考虑开放经济。这是一个好消息,我确实希望我们现在不是高兴得太早,但我们距离找到疫苗还有一段时间,而且随着德国商店重新开业,当地并没有庆祝活动,因为很多人选择避开疫情。

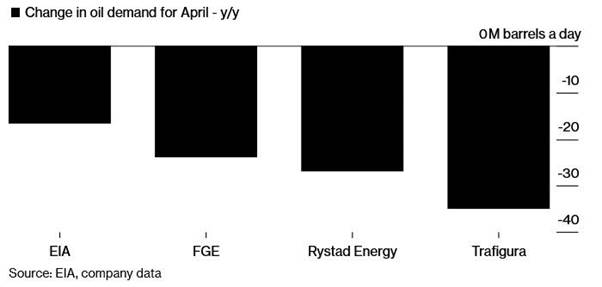

油价在今日下跌,其中布伦特原油下跌2%,因市场仍担心需求与储油空间不足,而且需求短缺的问题,似乎会持续很长一段时间。航空旅行和通勤可能会出现截然不同的情况。为了渡过难关,石油市场将不得不在濒临倒闭的情况下营运。由于特朗普表示会帮助美国石油和天然气行业,因此推高了股市,但我不确定他们是否能拯救行业中的所有人。危机爆发的导火线,可能是从信贷领域受到影响开始,而这仍然是一个真正的危险。正如石油输出国组织(OPEC)在近期峰会鲜明地展示般,石油的最低价格不再由供应或减产来决定(例如OPEC 近期宣布的有关协议,还有每日减产970万桶的消息),而是由需求或需求的不足而决定,而根据一些人的估计,每日的石油需求已经降低了高达3600万桶,或相等于每天全球石油市场的三分之一。叶岩油是无法在这样的价格水平生存的,很多业者都无法生存(而这正是沙特想要的)。

在主要港口外停泊的油船都载满无人问津的石油

虽然美国石油总产量与钻井平台数量之间存在延迟,但现在很明显的是,美国石油产量即将崩溃。每周都有5000万桶的原油被送入储油空间,这个规模足以应付德国、法国、意大利、西班牙和英国联合起来的燃料需求。据估计,全球的地面储油空间将在5月下旬或6月初的被全面填满。同时,那些没有储存在陆上的,目前都是储存在油船上。正如彭博社指出,美国海岸警卫队在周五表示,在加州海岸附近停泊的油轮太多了,他们正在密切关注局势。或许,随着债券无法再作为市场前景的指标,也许我们应该把目光转向石油,因为截至目前为止,美联储还没有开始购买石油。

现在的问题是:经济低迷的情形还会持续多久?因此,这种情况持续的时间越长,数据就变得越为重要。全球经济放缓持续的时间长短,才是最关键的,我不确定是否有人知道这会持续多久,所以你可以看到投资者在股市孤注一掷。在石油市场上,普遍的看法似乎是需求将持续维持低迷。我们在本周获得了许多国家的国内生产总值(GDP)资料和中国的采购经理指数(PMI)。这可能是一个重要的周末,而月末也可能出现一些数据失真的情况。随着全球,尤其是美国的失业率上升,人们将无力支付贷款,从而导致不良贷款激增。其中,房贷、车贷和许多其他长期订单的都尚未付款。企业也面临着同样的问题,而且在利润暴跌的情况下无力支付租金,这可能导致许多企业无法撑过这个困境。目前,美联储的承诺在支持信贷领域,但美联储真的能拯救整个市场吗?接下来一定会有人倒下,而且许多企业长久以来都以一种不负责任的方式在运营;我不确定这些企业是否真的值得救助。

很明显,各个市场正在进行一场关键的角力,一方面是我们有生以来最糟糕的基本面变化,另一方面是历史上最大规模的资金注入。迫在眉睫的3.7兆美元赤字、美联储的资产负债表即将达到10兆美元、举目所见的零利率水平,甚至还有呼吁美国实行负利率政策,但却没有任何从这个在未来增长乏力的冒险中抽身出来的计划。创下新高的赤字、债务与失业率,并不是推动经济有机增长的元素:现在根本就谈不上有机的经济增长,但流动资金已经成了股市投资者一直渴望的毒品,但在某些时候,重要的还是增长(或者是缺乏增长)。他们可能的所作所为,可能已经足以避免一场大萧条,但在我看来,想要回归到接近正常的水平,是不可能在短期内实现的。流动资金可以提振资产价格,但不能创造持久的增长;事实上,流动资金所带来的结果恰巧是持久增长的相反,而日本早已发现了这个事实,并为此付出代价。我不明白,为什么我们要重蹈覆辙?因为这样做显然是起不了作用的。也许我们应该把注意力从资产市场转移开,让它们崩溃,从而得以重新调整。这样一来,说不定它在一段时间后,会让世界变得更美好。退一步走两步,这就是资本主义理应运作的方式,然而这个运作方式正在遭到我们的央行摧毁。

----------------------------------------------------------------------------------------------------------------

策略:

宏观: 在2773点稍微做空了标普,然后在2809点时加码。在2880点以上水平停止。在1.4140水平做多美元/加元,在约1.3850处止损。

本内容是由Strategic Alpha Limited的Maurice Pomery为您提供。

----------------------------------------------------------------------------------------------------------------

Strategic Alpha报告免责声明

德璞资本(Doo Prime)将努力确保以上内容的真实性、充分性、可靠性和准确性,但不保证其准确性和可靠性。本报告中提供的所有信息、分析、评论、声明和/或数据仅供参考。若客户使用报告的任何内容作为交易依据,客户应对风险有充分了解并同意承担所有风险。客户应谨慎判断信息的准确性。对于内容不准确或遗漏,以及客户的主观原因而造成的任何损失,德璞资本概不负责。

以上信息是由Strategic Alpha所提供。文章提到的任何意见、新闻、研究、分析、价格、其他信息或前往第三方网页的连结,都是作为一般的市场评论,并不附带任何投资建议。

835591180

835591180 15719219296

15719219296